2021-10-28 17:22:00

本文约1500余字,阅读用时5分钟

纷纷撤销个税筹划!上市公司这么做释放了哪些信号?

🔻

2021年9月22日,青岛某股份有限公司在首发上市资料中披露了个人所得税的筹划过程,公司明确将撤销筹划,将领薪人员全部体外薪酬还原至各年进行了测算,共需补缴个税金额约859万元。

2021年10月26日,某集团股份有限公司在相关资料中披露,拟收购标的某医疗公司对部分员工进行了个人所得税筹划,公司对不合规的税收筹划全部进行了还原处理,从2019年至2021年5月,产生的个人所得税及滞纳金高达3280万元。

为何这些上市公司纷纷撤销个人所得税筹划,主动补缴税款和滞纳金呢?

一、依法治税是大势所趋

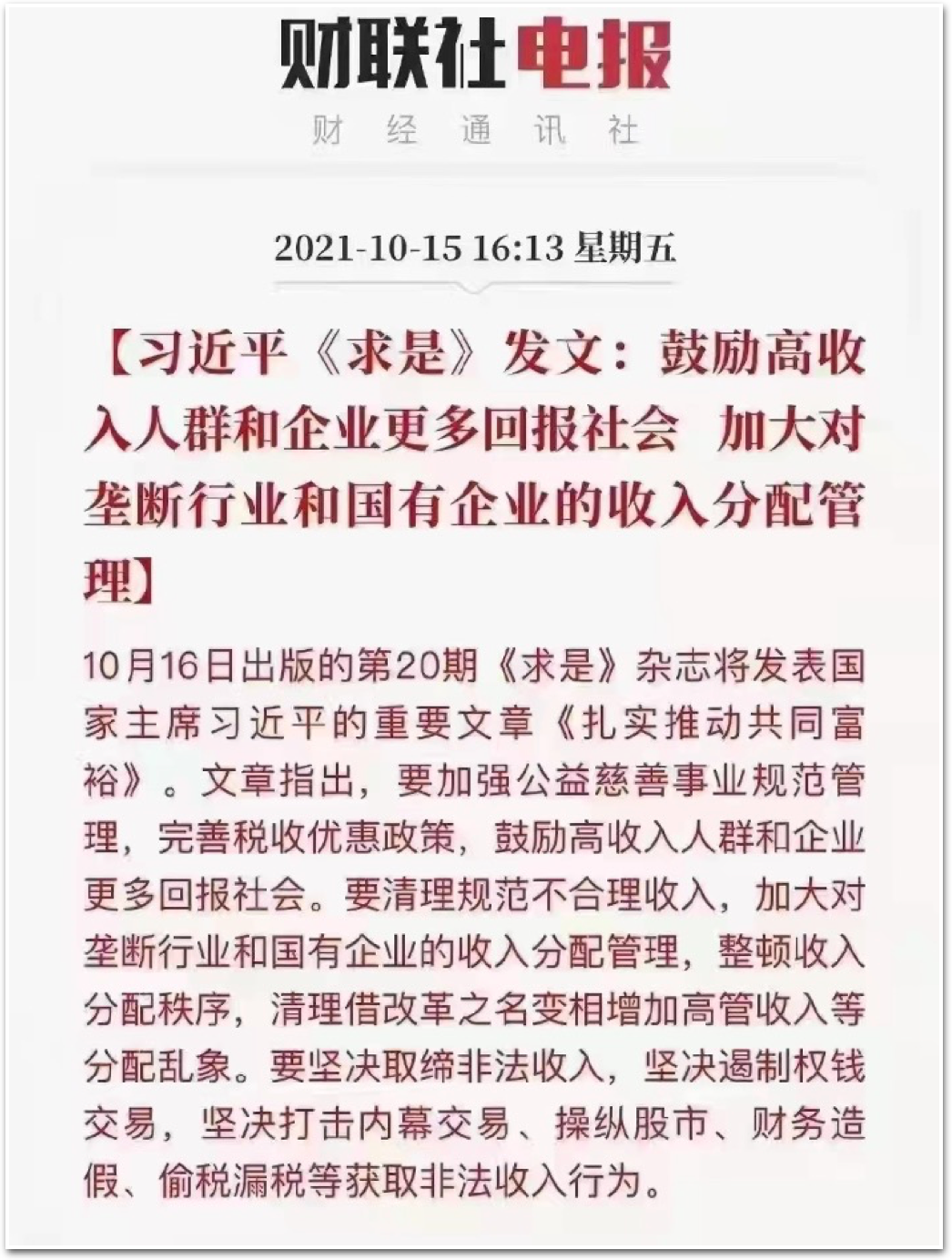

2021年 10月18日,中共中央政治局就推动我国数字经济健康发展进行第三十四次集体学习时强调,要规范数字经济发展,坚持促进发展和监管规范两手抓、两手都要硬,要加强税收监管和税务稽查。

二、恶意避税≠税收筹划

“出于税收筹划的安排”,类似字样最近频频出现在上市公司公告中,这也似乎成了很多公司恶意避税的挡箭牌。但恶意避税与合法税收筹划之间可谓是天壤之别,恶意避税不仅要接受税法的惩罚,同时也可能造成税负的增加。

近期公开的西藏自治区高级人民法院行政裁定书表明,两个主要在上海工作的自然人在西藏成立了合伙企业,2014年9月至2015年4月合伙企业代两位合伙人按照“股息、利息、红利”所得分别申报了“证券投资基金分配收入“的个人所得税7560万元。

合伙人认为自己应该享受暂不征收个人所得税的优惠,于是在2017年11月10日向主管税务局提出退税申请。而税务机关认为合伙企业合伙人不适用税收优惠政策,同时认为其按照“股息、利息、红利”所得缴税是错误的,并作出《税务事项通知书》,责令合伙人补缴税款及滞纳金1.2亿元。合伙人在未缴纳税款的前提下向法院提起行政诉讼,结果均被驳回。

上述案例中,本该自然人直接持有就可以享受的税收优惠,却偏偏舍近求远成立合伙企业,没享受到优惠反而被追缴税款和滞纳金,真是赔了夫人又折兵。

目前,利用合伙企业进行所谓税收筹划的情况屡见不鲜,这种筹划方法明显与企业和个人的实际事实不符,属于恶意避税范畴。至于恶意避税的后果,许多涉税大案要案的处理结果早已为广大纳税人敲响了警钟。

三、智慧税务时代来临

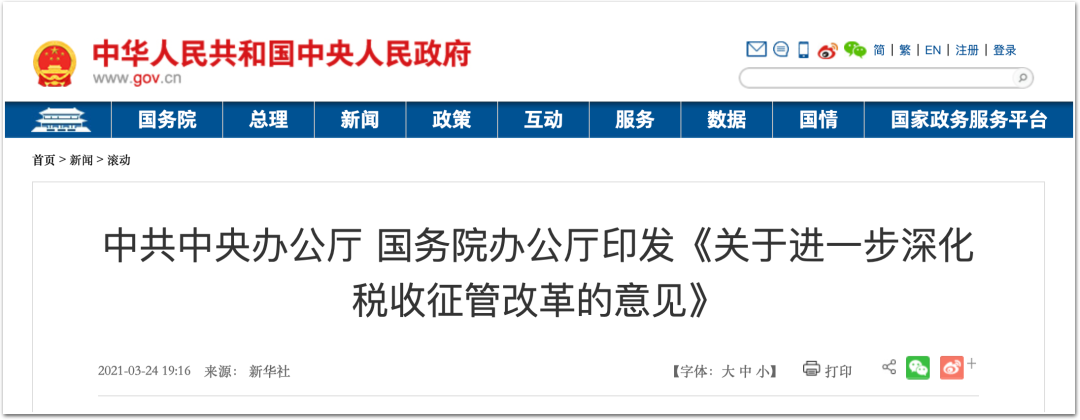

2021年3月24日,中共中央办公厅、国务院办公厅印发了《关于进一步深化税收征管改革的意见》,确定了以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以“信用+风险”监管为基础的税务监管新体系,实现从“以票管税”向“以数治税”分类精准监管转变。加快推进智慧税务建设,充分运用大数据、云计算、人工智能、移动互联网等现代信息技术,实现税务执法、服务、监管与大数据智能化应用深度融合、高效联动、全面升级。

以中央两办名义联合下发有关税收征管的文件实属罕见,可见国家实现依法治税和强化税收征管的决心和信心,也突显了纳税人依法进行税收合规与筹划的重要性。如果企业还在依靠隐瞒收入等方式去偷漏税、依赖简单粗暴的恶意避税去发展,必然很快被时代所淘汰。

税盟认为“律师是税收法律服务的最佳提供者和主导者”,税盟培养的税务律师,具备专业的税收法律服务能力,已经开始为各地纳税人提供高质量专业的税收法律服务。税盟始终秉承助力律师成为优秀税务律师、助推中国税收法治建设进程的宏愿,欢迎广大律师同仁加入我们,税海同游。

咨询电话

关注我们

关注我们 助理微信

助理微信