2019-12-16 18:13:33

//////////

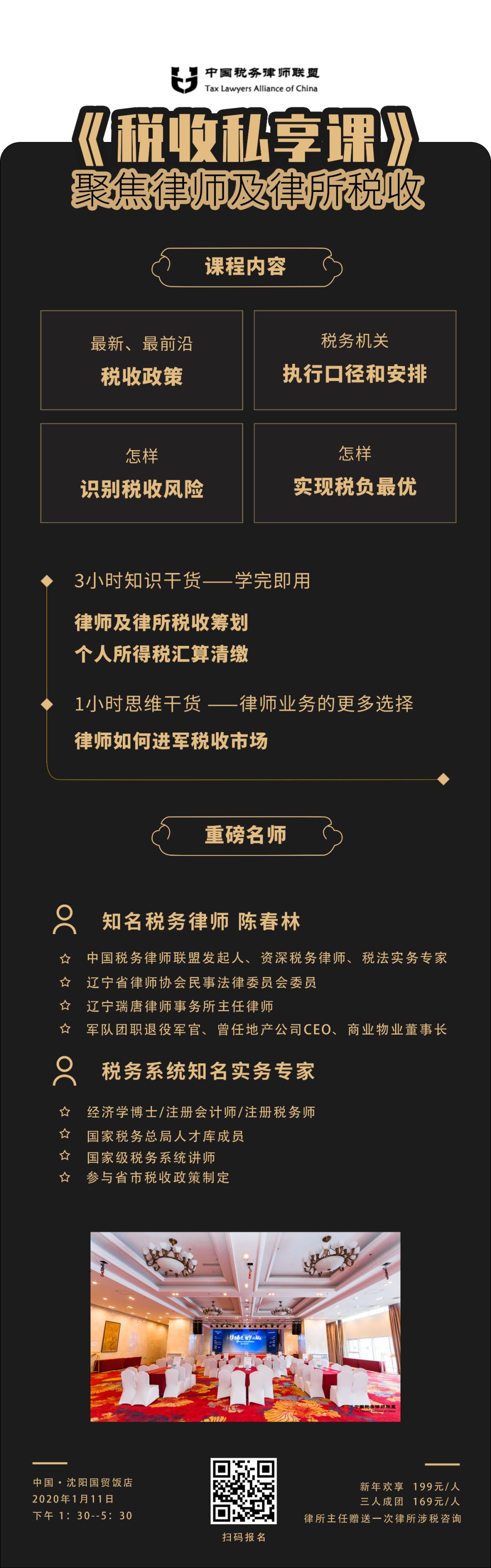

律所税收上的三大常见错误

全文共1245字,大约需要阅读3分钟。

作 者:任恒祺 律师

单 位:中国税务律师联盟

律师是法律的践行者,律所是法律服务提供商,不应该在税收上出问题,孰不知,税法作为法律的分支,并不是律师们日常的主要业务,所以律所出现税收问题也很正常。

错误一:所有合伙人缴税一致

错误二:非合伙人律师不能取得与收入相符的完税凭证

错误三:开发票就缴纳全部税款,不开发票就不交税

咨询电话

13591603801

关注我们

关注我们 助理微信

助理微信

©2026 -税盟公司 版权所有 辽ICP备2023000476号-1