2019-11-27 18:13:36

联盟欣喜地看到,经过七个月的培养,联盟律师已经养成了运用税收法律思维审视常规案件的良好习惯,这种税务律师思维的建立,在律师变身税务律师成长过程中显得尤为珍贵和必要,这也是联盟培养盟员初期就预见和致力培养的方向。

联盟第21号盟员广州韩秀娴律师,就是联盟内众多优秀律师中的杰出代表。韩秀娴律师曾在刚结束的联盟第五次产品发布和密训期间,边听课边引发独立思考,连续写了两篇涉税文章,这种法律思维转换功底和税务律师思维养成能力,的确是执业多年优秀律师的跨界优势。

本文是韩秀娴律师又一次税务律师思维养成的灵动,特转发出来,以飨读者。

合同涉税条款解读错误,企业受损,谁之错?

2017年8月11日,宝明公司与渝都公司签订了《变(配)电安装工程承包合同》,由渝都公司承包了宝明公司的变电安装工程,双方约定:承包造价、进度款及结算方式,本工程的承包(含税17%)造价为人民币:125万元整,本造价为全包干的总承包价格且包括所有税费。渝都公司开具3%的增值税发票向宝明公司收取工程款,宝明公司未提出异议。渝都公司因宝明公司未按照合同约定支付工程款18.75万元向法院起诉,宝明公司反诉渝都公司未按照合同约定开具17%的增值税发票,开具3%的增值税发票使其进项抵扣额减少给其造成了损失,要求渝都公司赔偿损失17.5万元。

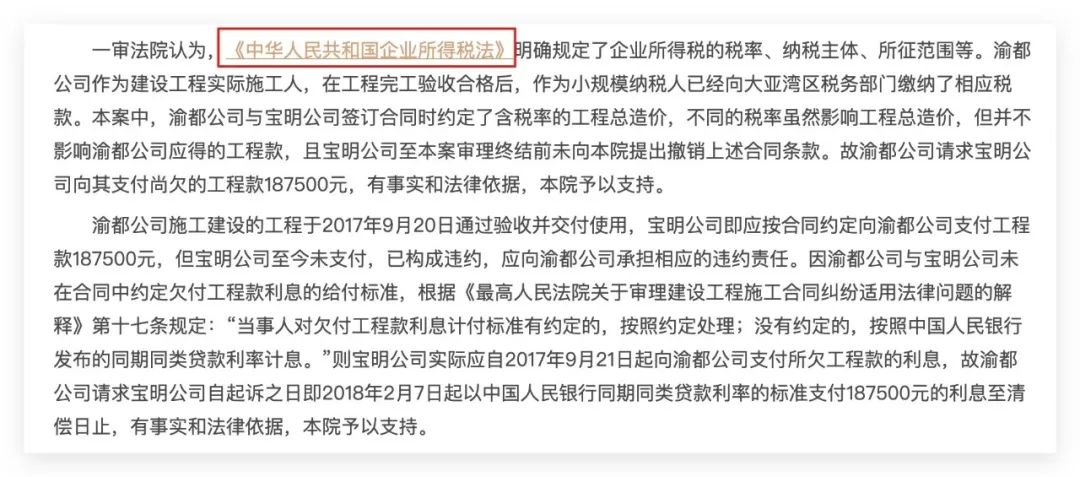

(一审法院适用企业所得税法审查增值税问题)

(二审法院未审查价税合计,忽略税率的影响)

咨询电话

13591603801

关注我们

关注我们 助理微信

助理微信

©2026 -税盟公司 版权所有 辽ICP备2023000476号-1