【编者按】前几天本公号刊发中国税务律师联盟第058号天使盟员陶姗律师撰写的稿酬及著作权许可涉税方面的文章,受到很多律师和业内外人士关注。文章推送到联盟总群后,也一石激起千层浪,联盟第042号天使盟员李欣律师,当天研读了陶律师文章之后,引发一些相关思考,并从稿酬涉税的另一个角度引申撰写了本文,这种超强行动力,非常令人钦佩。当税收问题涉及著作权法,确实有很多问题值得探讨。李欣律师的这篇文章纯属专业探讨,观点无关对错,本公号征得李欣律师同意,发表出来供读者争鸣。

本文共计2082字,建议阅读时间8分钟

初看这个文章题目很小,打开一看文章内容既丰富又有深度。在纳税申报实务中,由于基层税务人员对其所涉及的法律规定理解不同而给纳税人造成诸多不便和损失的情形时有发生,文章正是从这种情形出发进行研讨的。

正如联盟在文章导读中提到的:税收优惠政策让稿酬所得独树一帜,但由于稿酬涉及著作权法,税收政策在执行层面有时难免适用失当。税法在法律体系中已是非常难懂的部分,而当著作权再遇上税法,就成了专业中的专业,税务执法人员往往异常谨慎,纳税人常常无所适从。

认真阅读了陶律师的文章,问题分析的很有条理和针对性,但感觉意犹未尽,似乎有些地方没有说完,我便在总群里随手丢了一句:可以探讨吧?结果很快被盟主反弹回来:可以,但要以文章形式。

探讨的话都说出去了,原本就是一星半点儿的念头和想法,这回逼着要写成文章,就不得不沉下心来梳理一下思路。

对陶律师文章中的观点,我是同意的,基本没有对立的观点,我在本文中的探讨,其实是对同一问题,从不同角度的分析思考。

首先,我同意陶律师对于“员工撰稿后经服务公司审核并在公众号发表”这一行为的法律性质的认定,即员工所撰写的稿件是著作权法上的“作品”,且在2018年对《个人所得税法实施条例》修改后,将公众号涵盖为出版形式的一种,因而应按稿酬进行税务处理的观点。

在本文中,我对与陶律师文章相同的观点就不再赘述,只说不同点。个人作品发表取得报酬的行为不一定全部都是稿酬,也有可能是劳务。

根据《著作权法》规定,委托双方可以约定作品的著作权归属,如果没有约定,则作品的著作权属于作者。

若著作权归属作者,而作者只是在公众号上发表取得报酬,那是稿酬。

如果为委托创作作品,那么根据双方约定的不同,也可以产生以下两种不同的税收法律效果。

一种是约定作品著作权归作者所有。但后续双方约定著作权转让,此时,作者将著作权交给服务公司(著作权转让的对象是其财产权,在税法上不关注著作权的其他权利),是无形资产所有权的转让。

另一种约定是作品著作权归委托方所有(即服务公司),此时,就不存在著作权的转让行为了,该作品的著作权自始归委托人所有。也就是说,作者在完成作品后,只要其向外宣示该作品,比如:向版权局进行登记,则必须将权利人登记为委托人,而仅能够在作者一栏登记自己的名字(或笔名),且之后也不享有著作权的其他权利。那么在这种情况下,委托人支付给作者的报酬应当认定为劳务费。

对于第一种约定作品著作权归作者所有,之后作者又将著作权转让给服务公司的行为,在增值税方面认定为著作权的转让,按照销售无形资产缴纳增值税,但是可以享受个人转让著作权免征增值税的优惠。

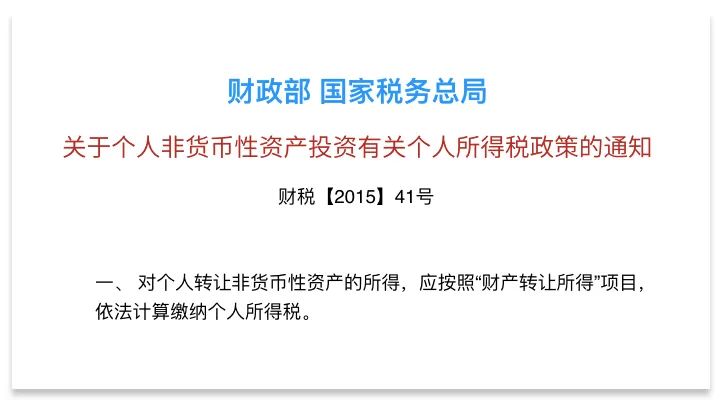

个人转让著作权,也就是转让无形资产,虽然个税法条例中的“财产转让所得”解释中未注明著作权转让,但在《关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)中明确,对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。

非货币性资产,是指现金、银行存款等货币性资产以外的资产,包括股权、不动产、技术发明成果以及其他形式的非货币性资产。因此著作权转让应按照财产转让所得缴纳个人所得税。

对于第二种约定作品著作权归委托方所有,个人提供劳务行为,增值税应该按照销售服务缴纳,个人所得税应按照劳务报酬所得税目缴纳个人所得税。

所以,税务局代开发票系统中的“劳务/稿酬”选项设置,也不是没有道理的。当然,本人并不知道税务机关这样设置的立意是什么,但应该不是随便设置的。而在陶律师文章中,基层税务人员把这三种情况当作一种情况进行处理,显然是有问题的。从这里可以看出合同怎么设计很重要。

不过,在委托创作中作者依约定取得的稿酬是否应定性为劳务报酬?理论或实务中都有一些争议,可能包括著作权法专业的律师们,对这个问题的理解和观点也会有分歧。

著作权本身涉及多项权利,且属于私法领域,作者与权利人可以分离,涉税的问题会一直延续,直至著作权依法丧失。比如:著作权的重复转让(如使用方式的不同,改编权),一次转让后的多次获利(如再版、转载等)。所有这些,是需要根据合同约定和履约行为来认定的,可能会产生多次纳税的问题,也给税务律师带来很多服务机会,服务空间也很大。

此外,陶律师文中称文章作者为员工,个人认为容易引起混淆,不如直接改称作者好,因为服务公司与作者之间并没有雇佣关系,而在报税的过程中并没有与员工所在的公司发生任何法律关系。

本文为命题作文,联盟鼓励盟员多写文章,实则是对盟员思维方式和文字能力的训练,所以我就当练习,想到哪儿说到哪儿,如有不同意见,欢迎用文章来拍砖,交流指正,共同学习。

第042号盟员:李欣 2020年3月25日

关注我们

关注我们 助理微信

助理微信