2018-10-16 16:32:46

企业专利转增注册资本中的税收风险

案例

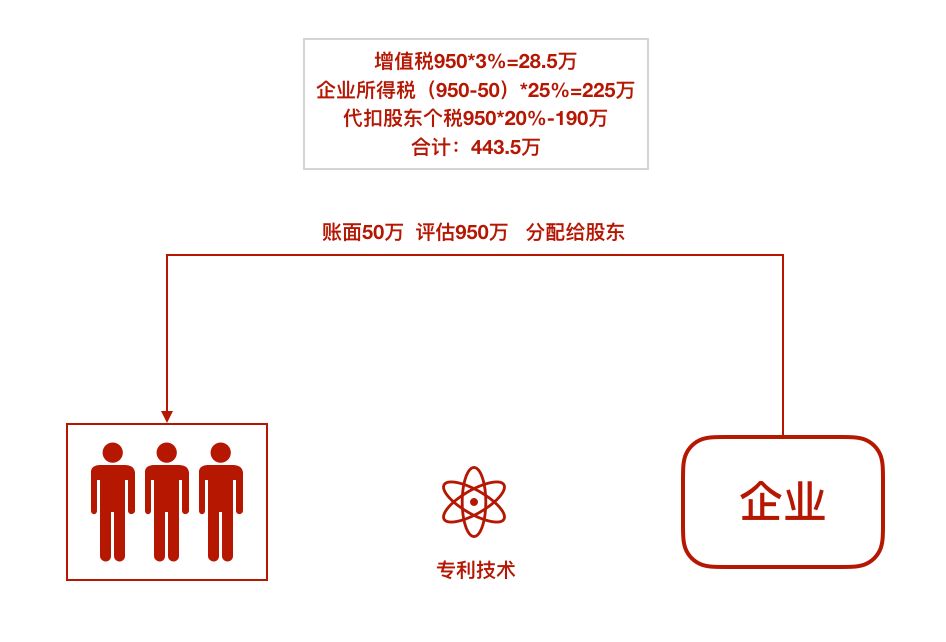

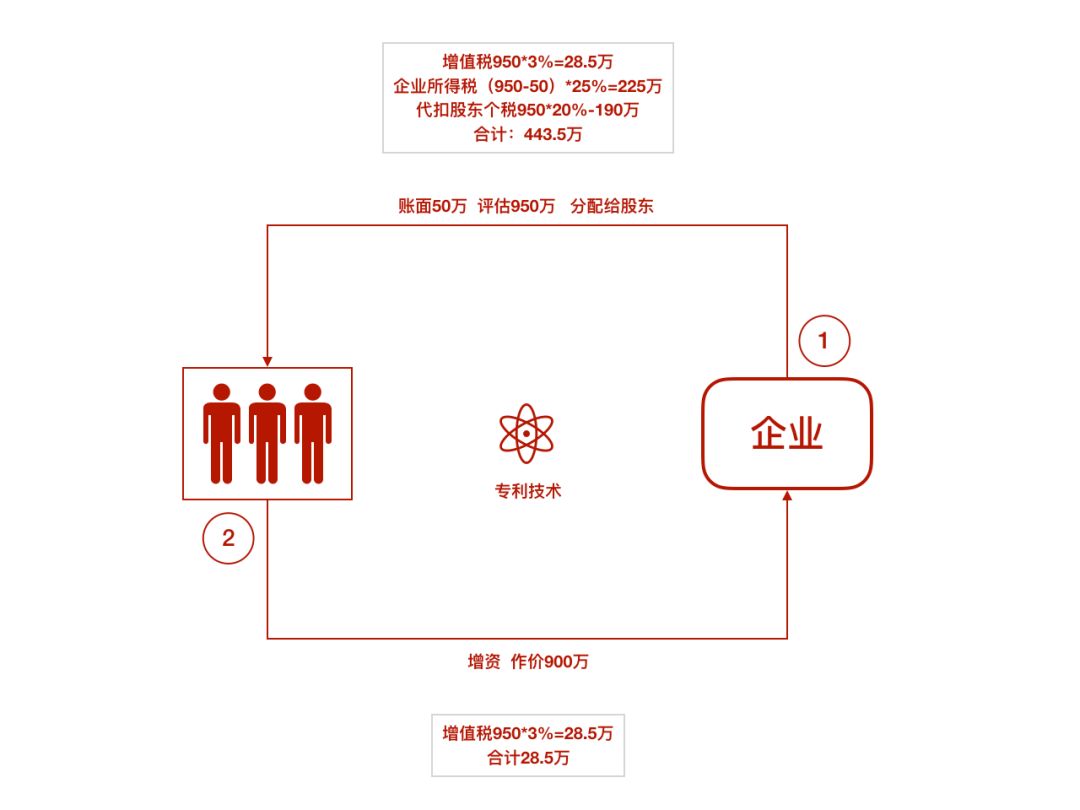

某企业有三名自然人股东。为提高企业市场竞争力,股东们决定将企业2015年50万元购买的一项专利技术评估作价950万,将增值部分900万元转增企业注册资本。

结果,税务局上门,要求企业和股东们缴纳税款共计近500万元。

股东们想不通,认为企业是他们投资的,企业购买专利的钱也是他们投入的,用专利增值财产增加企业注册资本后,专利还属于企业,股东们没拿企业一分钱,怎么还要缴税呢?

该企业股东为自然人股东,增值税率3%,企业所得税率25%(忽略印花税)

专利评估增值部分转增注册资本后税款是怎么产生的?

分析

毫无疑问,企业的注册资本是股东投入的,根据《公司法》规定,企业与股东是两个相互独立的法律主体,股东财产投资到企业之后,就是企业的财产,股东财产与企业财产相分离。专利技术是企业购买的,专利所有权属于企业。

案例中,股东们将企业专利评估增值部分转增注册资本,这一过程要分两步,第一步是企业将专利给股东,第二步是股东将专利技术投入企业增加注册资本。

第一步企业将专利给股东,相当于企业对股东进行了一次红利分配,股东取得红利分配,属于取得股息红利所得,需要按照专利公允价值950万的20%缴纳个人所得税,由企业代扣代缴。

同时,分配的标的是企业的专利技术,增值税和企业所得税规定这种分配行为是视同销售,就是视同企业将专利技术销售给股东,企业按照专利的公允价值950万作为收入缴纳增值税和企业所得税。

前述分析仅是分配环节中的税,别忙,下面还有投入环节中的税。

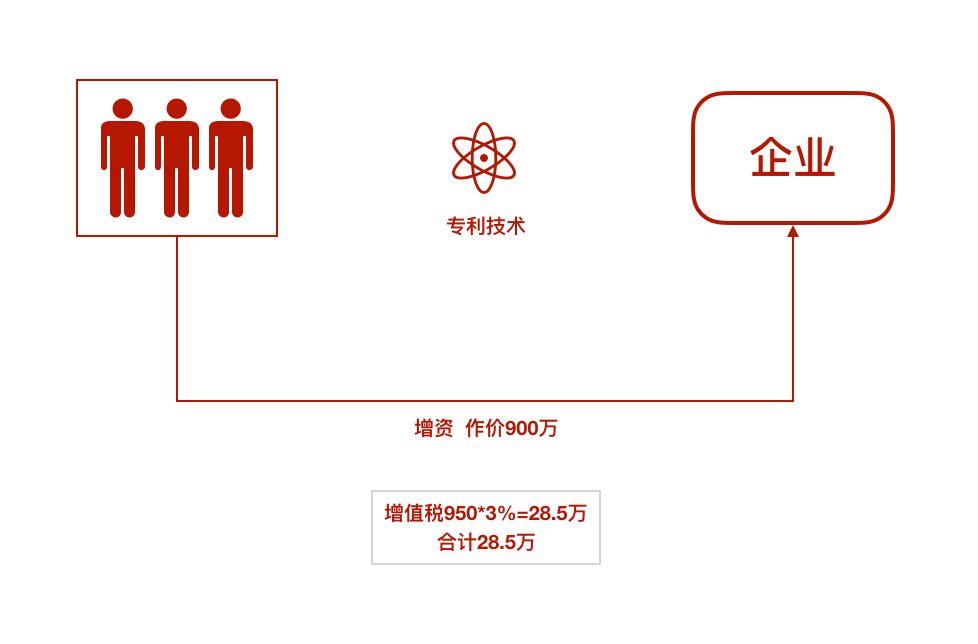

第二步股东将专利技术投入企业增加注册资本,这相当于股东将专利技术出卖后再用出卖获得的资金投入到企业。股东以资金投资企业自然不产生税,但是,股东出卖专利技术的过程,则需缴纳增值税和个人所得税。

案例中,股东将950万得到的专利只评估作价900万,相当于只卖了900万元,没有所得,个人所得税为0元,

增值税方面,虽然股东只作价900万,但专利的公允价是950万,增值税要按公允价缴纳950*3%,

两步算下来一共需要缴纳税款473万元!

冒汗了?

你说你不知道这样做会有这么多税,现在你想退回去不办了,可是,在税法上,原路返回又是一次新的交易,还会产生相应的税!

那么,有没有什么挽救的办法呢?当然有!只不过,挽救的办法可是要比防患于未然要难上很多。

建议:交易找专家,任性要不得!

咨询电话

关注我们

关注我们 助理微信

助理微信