2022-02-22 11:51:14

本文约2400余字,阅读用时8分钟

约定可以改变法定?年度影响力案例对税法的挑战!

🔻

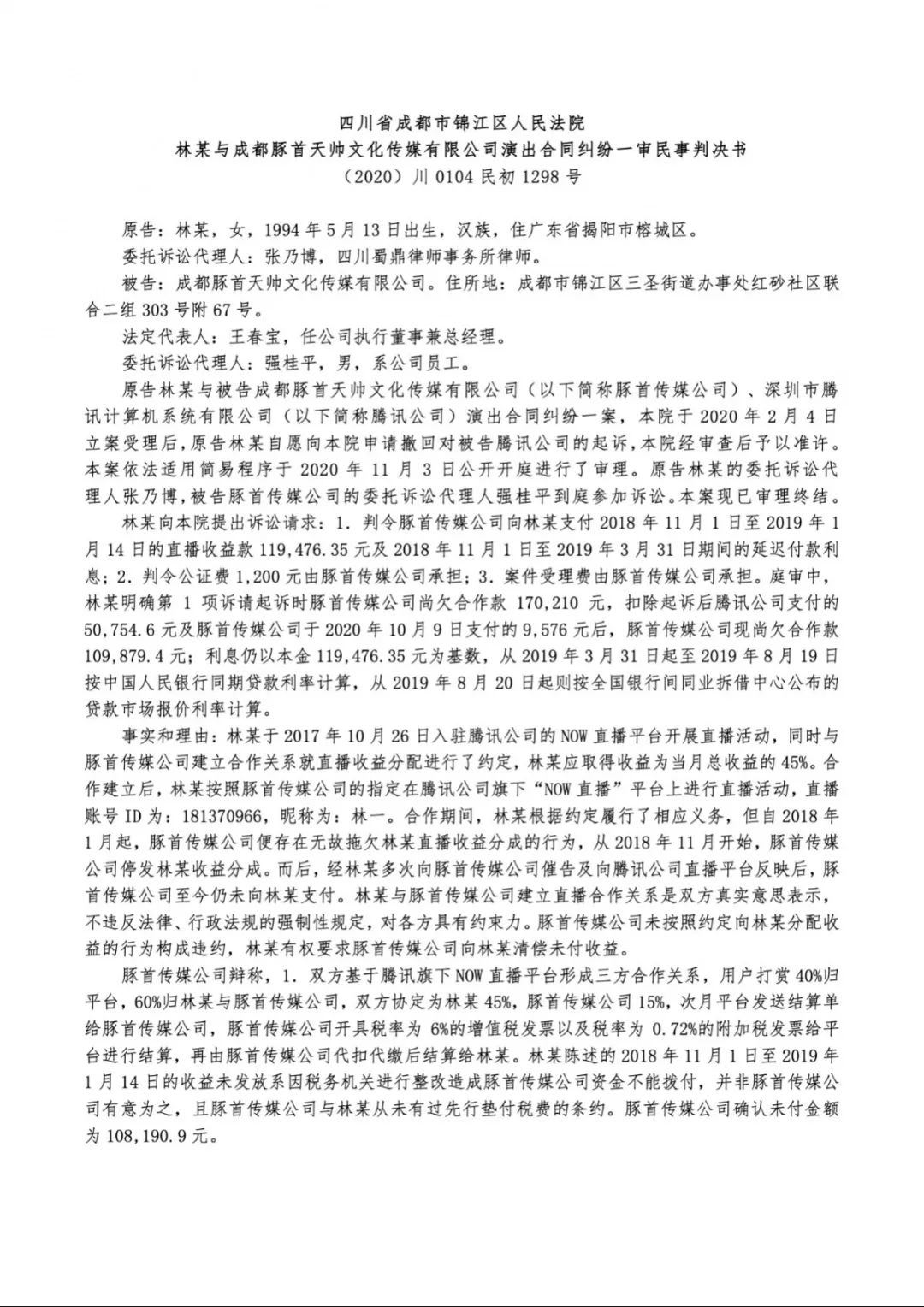

近期,“2021年度十个年度影响力税务司法审判案”文章频繁出现在朋友圈。这10个案例是中国法学会财税法学研究会等四家单位经过两个多月的征集和评议评选出来的。其中,“林某与传媒有限公司演出合同纠纷案(2020)川0104民初1298号”,引起了笔者的关注。

案情简介:

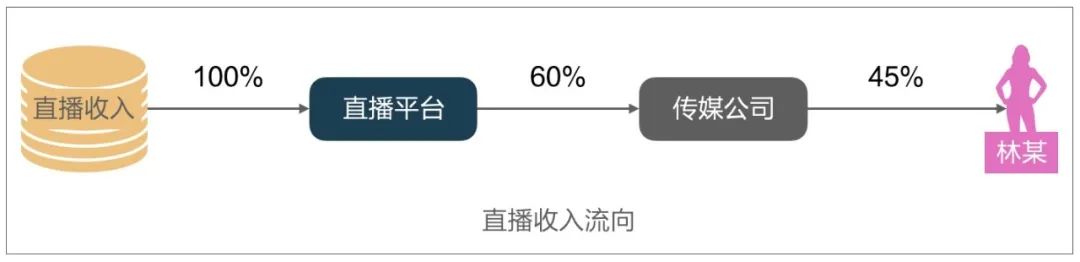

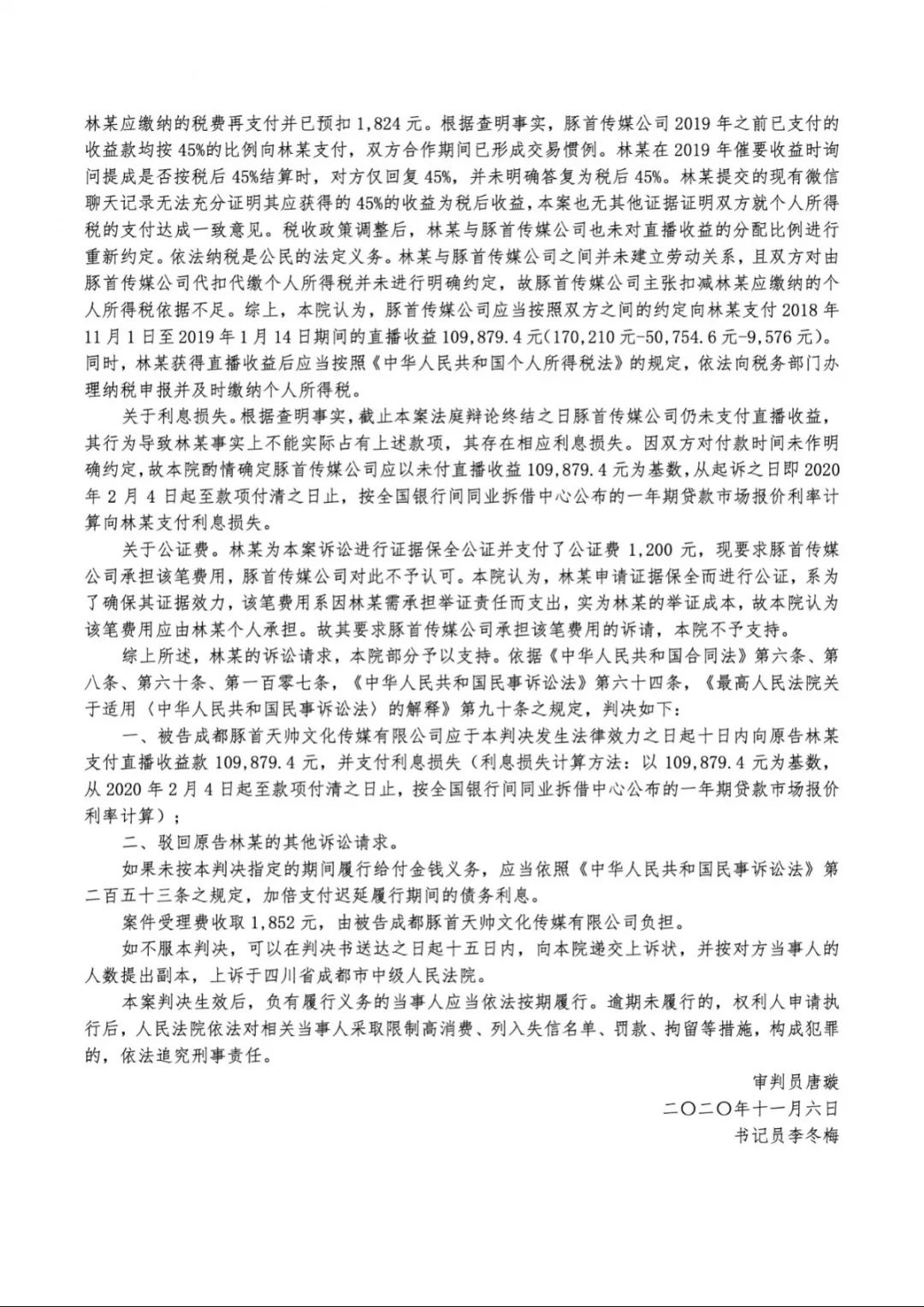

林某为传媒公司的签约艺人,自2017年10月起入驻某直播平台进行直播。用户打赏40%归平台,60%归林某与传媒公司,其中传媒公司15%、林某45%,传媒公司此前亦一直按该比例向林某支付收益款。

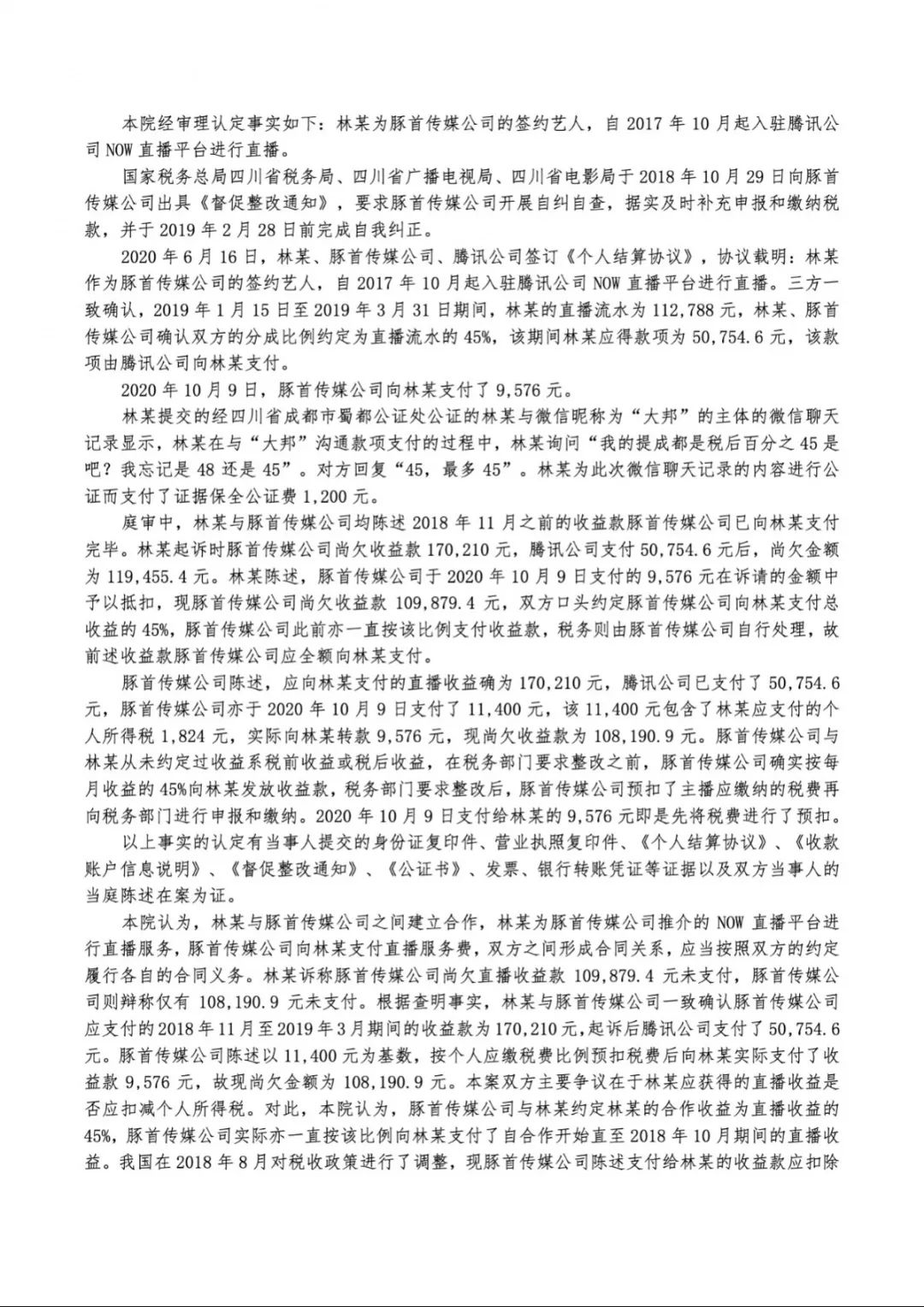

期间,国家税务总局四川省税务局等部门于2018年10月29日向传媒公司出具《督促整改通知》,要求传媒公司开展自纠自查,据实及时补充申报和缴纳税款,并于2019年2月28日前完成自我纠正。税务部门要求整改后,传媒公司预扣了林某应缴纳的税费再向税务部门进行申报和缴纳。

因传媒公司尚欠林某部分收益款,林某起诉到法院,要求传媒公司按照直播流水的45%支付收益款。

双方争议:传媒公司与林某关于直播流水没有争议,但是关于45%的收益款为税前还是税后双方没有约定,传媒公司主张应该扣减个人所得税后支付,林某则认为应是税后的。

法院认为:双方未约定由传媒公司代扣代缴个税,故传媒公司主张扣减林某应缴纳个税的依据不足,应按照双方已形成的惯例向林某支付税前直播收益。

评选理由:

本案签约艺人纳税问题是当下数字化媒体时代出现的新税收问题缩影。在并未建立劳动关系的直播平台与艺人之间,若双方未对代扣代缴个人所得税作明确约定,个人取得收益的个人所得税缴纳方式如何确定,容易引发纠纷,也是法院在数字化媒体兴起时代需要重视的问题。本案反映问题具有鲜明的时代性和典型性,法院的裁判有研究价值。

了解了基本案情和法院裁判观点笔者不禁要问:“代扣代缴个人所得税是可以约定或者依照交易习惯确定的吗?

根据《个人所得税法》第九条规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。林某从传媒公司取得劳务报酬所得,传媒公司是林某的扣缴义务人,传媒公司为林某代扣代缴个人所得税是税法规定的义务。

如果,传媒公司不履行代扣代缴义务,会有什么后果?

根据《税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

也就是说,传媒公司会因支付林某所得却未代扣税款而被处以罚款。显然,税务机关并不会因为法院的判决而不对传媒公司罚款。

纳税人可以拒绝代扣代缴,要求自己申报吗?

根据《个人所得税法》第十三条规定,纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

也就是说,代扣代缴是法定第一顺序,只有扣缴义务人未扣缴税款的,税法才要求纳税人自行申报。

纵观法院判决,其存在的最大的问题就是对税法的扭曲适用:

法院总结双方的主要争议“在于林某应获得的直播收益是否应扣减个人所得税”,实际背后的争议焦点是“45%的收益款是税前还是税后的”。

正确适用税法的情况下,如果法院判决认为45%的收益款是税前收入,就应判令传媒公司按照直播流水的45%在代扣代缴税款后,将剩余金额支付给林某;如果法院判决认为45%的收益款是税后收入,就应判令传媒公司在代扣代缴税款后,将直播流水的45%支付给林某,两种情形都是传媒公司在支付时代扣代缴而不是林某自行申报纳税。

而法院最终的判决是“林某获得45%的收益款后应当按照《个人所得税法》的规定,依法向税务部门办理纳税申报并及时缴纳个人所得税。”这样的判决结果看似没有造成国家税款流失,但却违反了个人所得税法的相关规定。

正是由于法院对扣缴义务人法定代扣代缴义务的错误理解与适用,才形成了“认定为税前收入,却不允许传媒公司履行法定代扣代缴义务”的奇怪结论。

文娱业和网红的税收问题是当下热点问题,共同富裕背景下,未来类似纠纷会越来越多,税务机关依法征税、纳税人依法缴税和司法机关依法判决是保障依法治税的重要因素。

附:(2020)川0104民初1298号民事判决书

“税务律师千人孵化培养计划”第六期,已正式启动,报名火热进行中!

本期孵化培养计划,税盟将立足前五期经验成果,发扬并优化“以老带新”帮教模式和“6+1”助教模式,以更加系统化、体系化、科学化的培养方式,助力律师税海启航,转型无忧。

同时,为使税盟现有税务律师事业根基扎得更牢、果实更盛,新的一年,税盟将把主要精力放在对已有税务律师业务的拓展支持上,并减少对专业入门级税务律师的孵化培养期数。

欢迎有志转型的律师同仁及早报名,共赢未来,和我们一起,蓝海同游,扬帆万里!

“税务律师千人孵化培养计划“麒麟使者特训(第六期第一次)安排

特训时间

2022年4-5月,以税盟通知为准

孵化目标

转型税务律师(专业入门级)

孵化周期

全程“6+1”,共计7个月

预习期内,三次课前引导+一月预习帮教

孵化期内,两次线下特训+六月远程辅导

辅导期内,五次线上课程+四次作业讲解

接受培养,进入“共生共荣发展生态圈”

名额分配

“税务律师千人孵化培养计划”第六期仍开放50席名额,各区域名额分配详见下图:

<点击查看大图>

报名流程

扫码填表→税盟审核→付款报名→成功加入

长按下方二维码填写

税务律师千人孵化培养计划报名表

↓↓↓

或添加税盟助理小易微信

了解更多培养详情

咨询电话

关注我们

关注我们 助理微信

助理微信