2019-06-05 13:48:36

本公众号是中国税务律师联盟主导的以律师为主要受众的自媒体平台,旨在助力律师进军税收领域,助推中国税收法治进程。为帮助联盟律师成长进步,本公众号特别开设【盟友税研】专栏,不定期发表联盟律师撰写的涉税文章,供广大律师朋友共同研讨学习。

今天发表的《税收优惠政策实战系列之一:加计抵减》,是由中国税务律师联盟第17号天使盟员,来自北京北斗鼎铭律师事务所的曹涵律师及魏文慧律师的研讨文章。

税收优惠政策实战系列之一:加计抵减

作 者:曹涵 魏文慧 律师

单 位:北京北斗鼎铭律师事务所

中国税务律师联盟第17号天使盟员

刚刚过去的5月申报期,是深化增值税改革政策措施落地后的首个申报期,此次深化增值税改革包括“降税率”“扩抵扣”“退留抵”等多个方面,为实体经济减负大餐上了一道“硬菜”,对税务系统而言是一次服务“大考”,对企业而言是一次应用“大考”。

为贯彻落实党中央、国务院决策部署,推进增值税实质性减税,财政部、税务总局、海关总署联合印发了《关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告2019年第39号,以下简称39号公告),按照39号公告规定,自2019年4月1日至2021年12月31日期间,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下简称加计抵减政策)。近期,不少企业对该政策的实际应用问题非常关注,为此,我们为大家梳理了该政策在执行中关注度较高的问题,并结合案例助力企业用好加计抵减优惠政策,减税降费。

-

加计抵减具体内容

符合条件的从事生产、生活性服务业一般纳税人按照当期可抵扣进项税额加计10%,用于抵减应纳税额。

需要注意的是,根据39号公告第七条第(四)项规定,纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

-

生产、生活性服务业纳税人范围

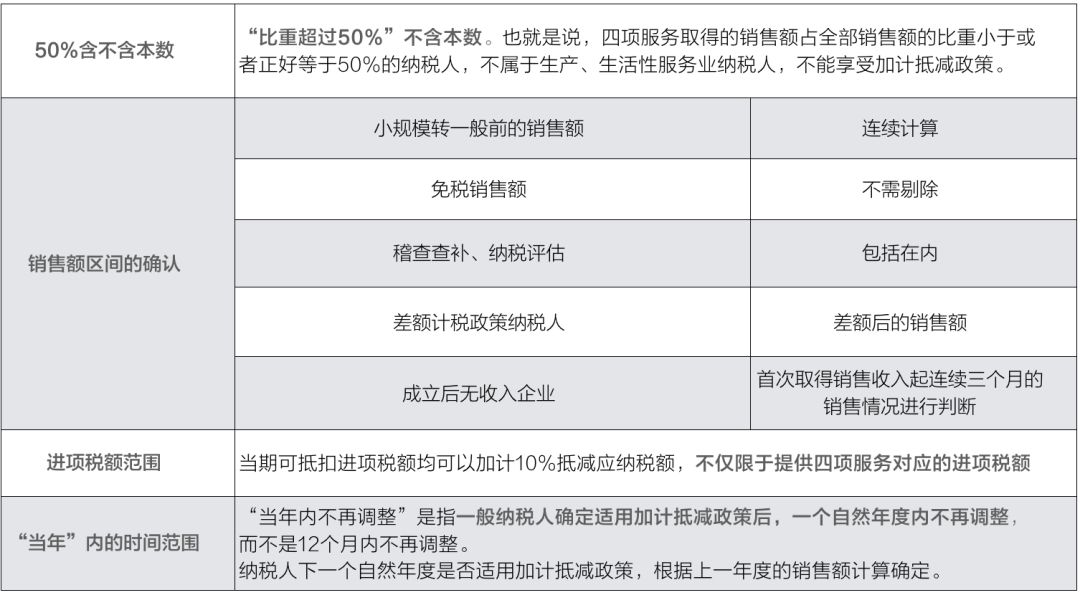

增值税加计抵减政策中所称的生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

-

财税〔2016〕36号:四项服务业的具体范围

1.邮政服务

是指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。

2.电信服务

是指利用有线、无线的电磁系统或者光电系统等各种通信网络资源,提供语音通话服务,传送、发射、接收或者应用图像、短信等电子数据和信息的业务活动。包括基础电信服务和增值电信服务。

3.现代服务

是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。

4.生活服务

是指为满足城乡居民日常生活需求提供的各类服务活动。包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

-

企业适用加计抵减政策是否需要备案

不需要办理备案手续。按照《国家税务总局关于深化增值税改革有关事项的公告》,企业在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》,当年度内即可适用加计抵减政策。

-

企业怎么提交适用加计抵减的声明

电子税务局

系统将自动显示《适用加计抵减政策的声明》,纳税人选择政策适用年度和所属行业,录入计算期内四项服务的销售额和总销售额后,信息系统将帮助纳税人自动填写其他内容。纳税人在确认相关信息准确无误后,即可提交声明。

办税大厅

税务部门会提供免填单服务,纳税人只要将上述4项信息告知窗口工作人员,工作人员会预填好声明内容,交由纳税人确认,如果信息准确无误,纳税人盖章后即可提交。

国家税务总局适用加计抵减政策的声明链接(附加计抵减政策声明):

http://www.chinatax.gov.cn/n810341/n810755/c4160328/content.html

-

认证是否发生变化

没有改变。享受加计抵减政策的一般纳税人,可以按照现有流程在增值税发票选择确认平台进行勾选确认或者扫描认证纸质发票。

加计抵减政策出台后,需要注意以下三个方面:第一是服务类的企业一定要索取发票,这样可以多抵减10%的进项;第二是企业可考虑将服务类的业务单独剥离出来成立新公司,从而符合加计抵减政策的规定;第三是企业要享受加计抵减政策需要控制销售额的比重。

我们在为劳动密集型企业规划员工社保费的时候,会考虑将其部分员工的报酬拆分,通过成立商务辅助或者现代服务类公司,将企业部分员工的劳动报酬拆分至新成立的公司支出;同时新成立的公司可以享受加计抵减政策,在为企业提供规划社保费用的同时又享受了增值税税收优惠政策,大幅降低企业成本。

税务问题在大多数情况下用单纯的税务知识是无法解决的,而通过调整业务结构,往往可以达到事半功倍的效果。我们在处理企业法律及涉税事务时一般有三个权衡点,第一是能否增加收入,第二是能否减少成本,第三是能否增加商业的稳定性。在实战中首先要考虑增加收入,其次考虑减少成本,税收是成本中的一项,将税收问题处理好等同于增加了企业利润,二者此消彼长。

咨询电话

关注我们

关注我们 助理微信

助理微信