2020-10-08 18:19:17

「编者按」双节期间,湖北省枝江市人民法院的一份刑事判决书在很多财税公号转发,在财会领域引起躁动热议,许多会计面对判决惶恐无状,犹感会计职业是高危职业。而税务律师的职业习惯,让笔者不自觉地从专业角度研读了这份判决,研毕不禁感叹:如果律师懂税,这位会计还会被判刑吗?笔者现将判决书呈现的涉税问题作以分析并分享给广大读者,以图共研提高。

本文约3800余字,阅读用时8分钟

【判决书来源】Alpha案例库,原文链接:判决原文请点击文末左下角“阅读原文”查看。

<向上滑动查看判决全部内容>

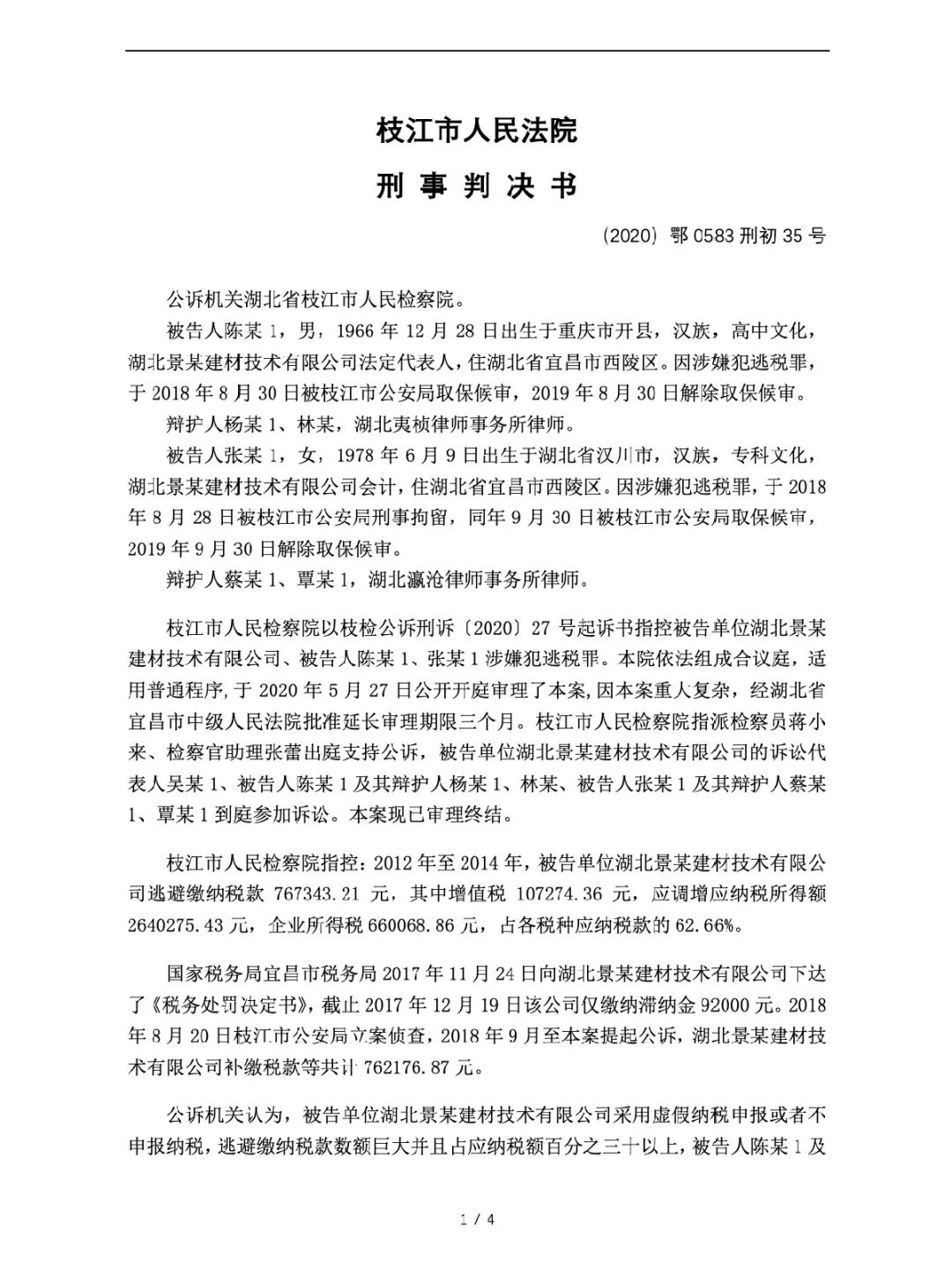

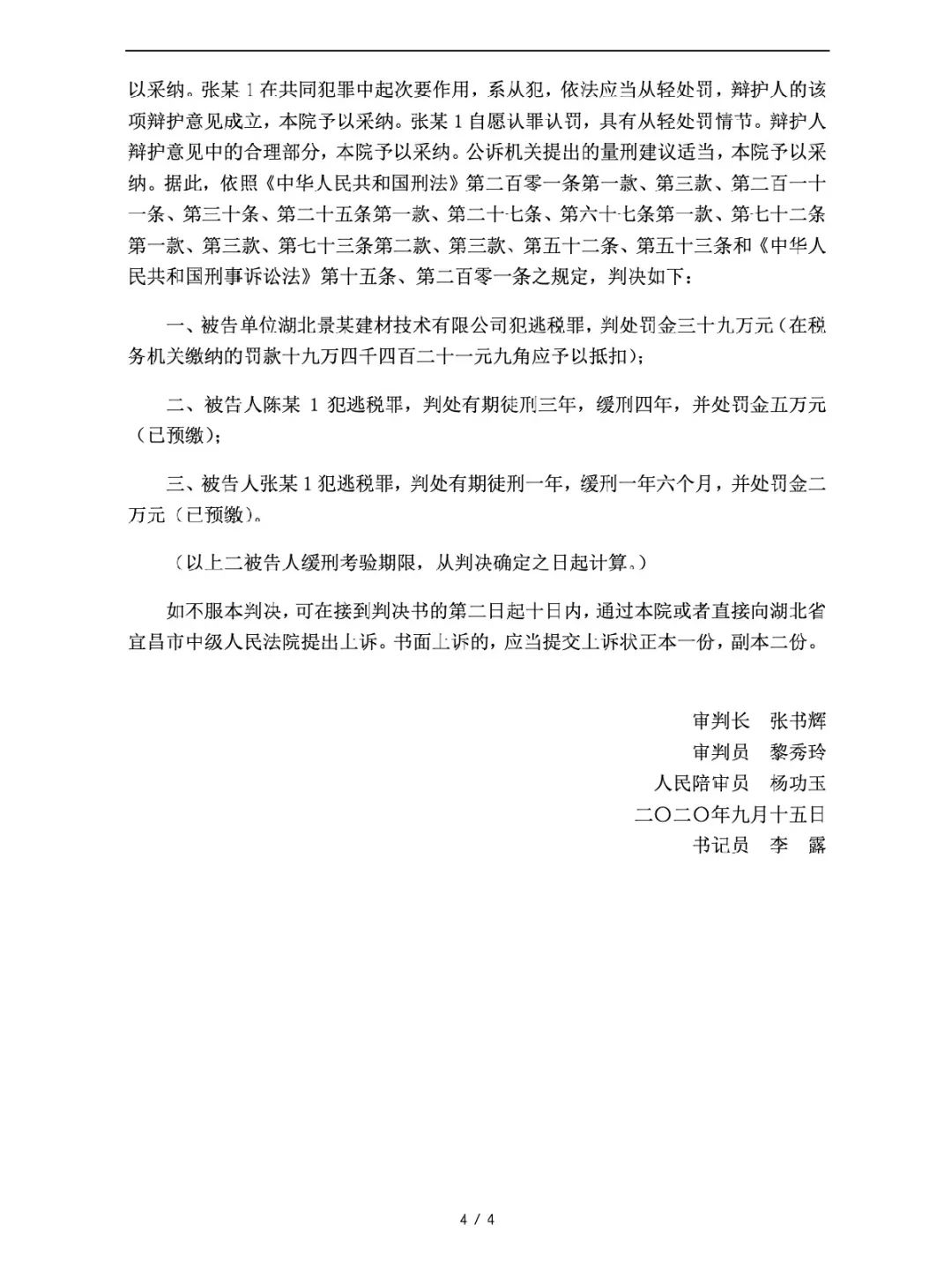

一、判决书呈现的审判内容

法院查明五个事实,分三大类,认定构成逃税罪:

第一类,企业所得税税前扣除

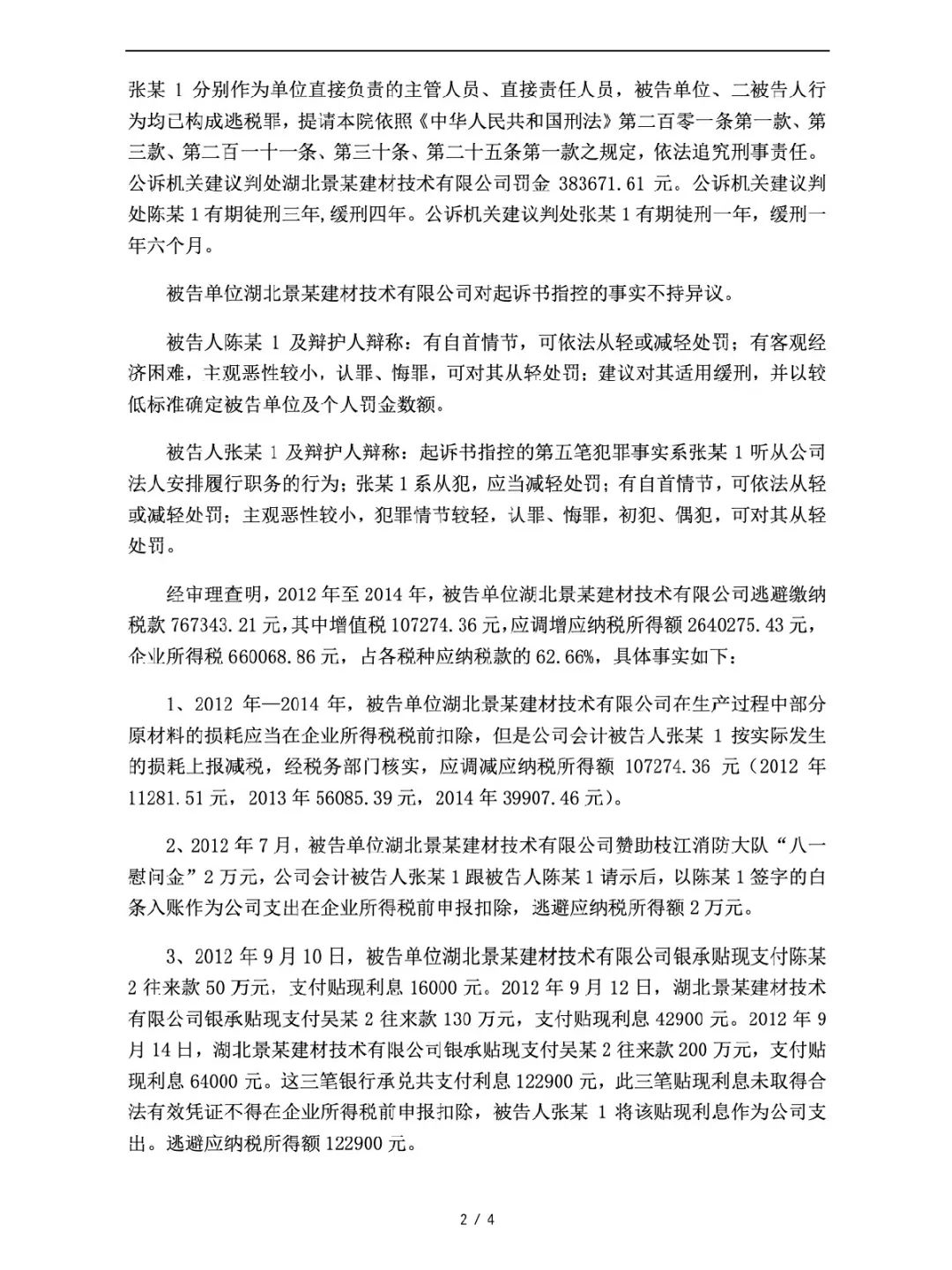

1.生产过程中部分原材料损耗应当在企业所得税税前扣除,但会计按实际发生损耗上报减税;

2.赞助枝江消防大队“八一慰问金”,会计以法定代表人签字的白条入账作支出在企业所得税税前申报扣除;

3.三笔银行承兑贴现利息未取得合法有效凭证不得在企业所得税税前申报扣除,会计将贴现利息作支出扣除。

第二类,无形资产摊销

会计把支付的技术转让费一次性列入“管理费用-办公费”并申报扣除。按税法规定该笔技术转让费属于无形资产,应按照10年分期摊销缴税。

第三类,土地出让金摊销

税务局要求将剩余的政府土地出让金一次性计为收入纳税申报,但会计将土地摊销年限变更为13年,并按照13年摊销缴纳企业所得税。

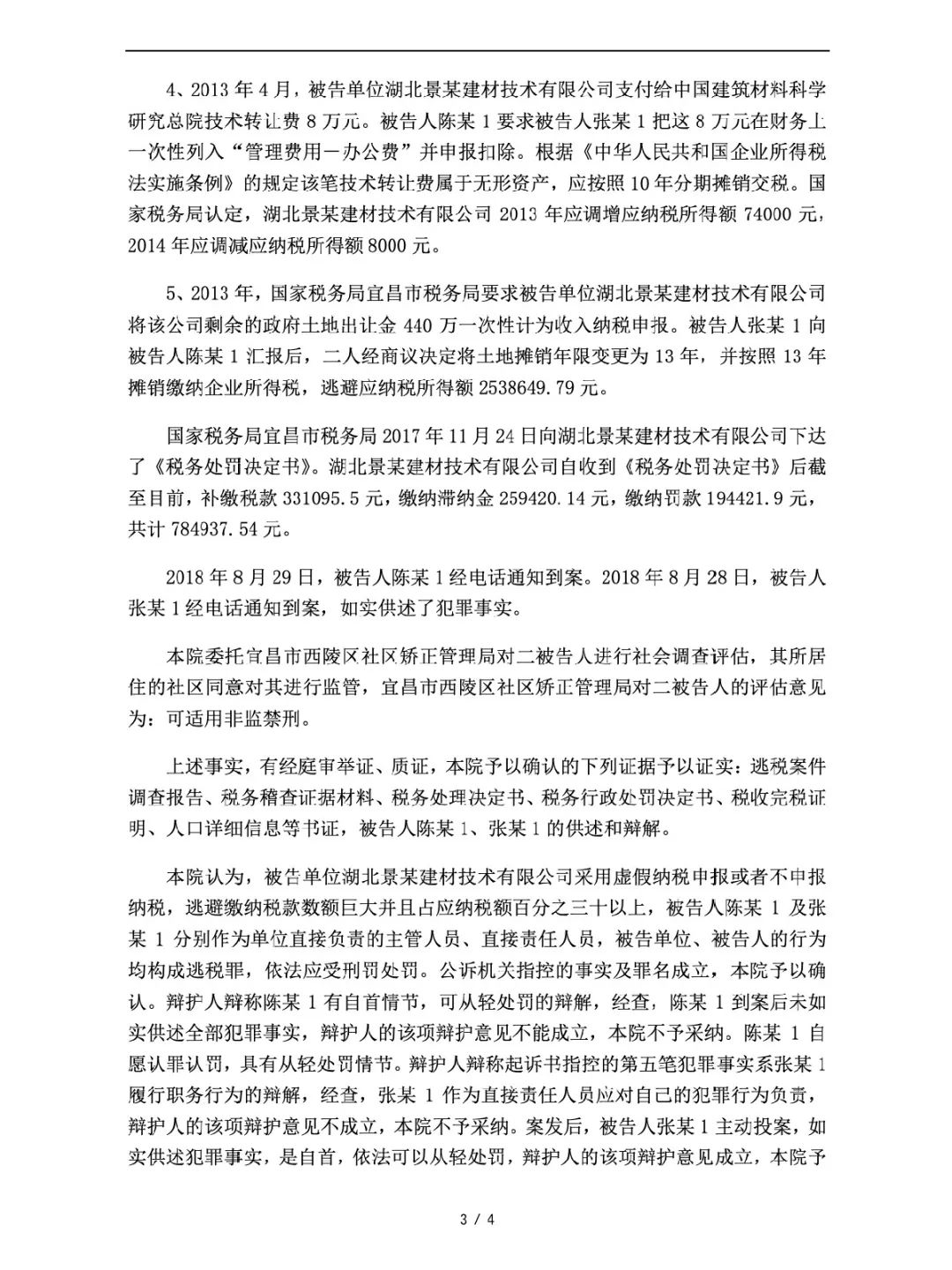

公诉机关建议的刑罚:判处公司罚金;判处法定代表人有期徒刑三年,缓刑四年;判处会计有期徒刑一年,缓刑一年六个月。

公司对起诉书指控的事实不持异议。

法定代表人及辩护人辩称:有自首情节,可从轻或减轻处罚;有客观经济困难,主观恶性较小,认罪、悔罪,可从轻处罚;建议适用缓刑,并以较低标准确定单位及个人罚金数额。

会计及辩护人辩称:职务行为,系从犯,应减轻处罚;有自首情节,可从轻或减轻处罚;主观恶性较小,犯罪情节较轻,认罪、悔罪,初犯、偶犯,可对其从轻处罚。

法院按公诉机关意见判决了刑期。

二、从会计群体的反响到律师的涉税专业

这份判决书,逃税事实确凿,被告犯罪确定,辩护振振有词,公诉机关宽仁,缓刑不进牢房,各方皆大欢喜。

然而,这份判决书,却在会计领域引起很大反响,三天时间,该公号点击量已达2.4万。从会计们的公号留言可以看出,他们一方面兔死狐悲,但消极认知者多,反躬自省者少;另一方面也质疑判决,但又驳辞乏力,如鲠在喉。

此案逃税金额不大,但熟悉的案情事实,已触及会计们的日常所为,案中描述的会计处理,恐怕常见于同业同道,这或许是触碰到了会计们不便示人的一面了吧。

执业经验多年,笔者喜欢代理两类案子,一类是代理被告,用进攻的方式打防守,在必输前提下争利益;另一类是为败诉一方代理二审或再审,成功与否都有成就感。接案之初判断胜负走向的,都是基于当事人对己方理由的坚持度。

实际上,本文截取的诸多会计的各种吐槽,涉及税收上的某些质疑,其实也不无道理,只是他们囿于税收专业功底,没说到点子上。而笔者所关注的,则是案中辩护律师的表现,从辩称上看,皆是在涉税事实之外打转转,可以判断出他们不懂税收专业。

“你办的其实不是案子,而是别人的人生”,这句出自北京市人民检察院刘哲检察官的名言,也在律师圈流行。缓刑固然可以不用收监,但人生污点已无法消除,罪与非罪的后果,可能影响不仅是被告本人,有时也会殃及家人的美好生活。

律师的专业性,不仅体现在对刑法、民商法等法律的熟知与熟练,更重要的,是熟悉服务行业或领域的专业,正如建筑工程律师必须熟知建筑专业与建筑法体系一样,律师从事涉税业务,也必须熟悉税收专业与税法,否则很难有好的服务效果。

三、这个案子有翻盘的可能吗?

刑事上认定犯罪,须同时满足四个构成要件:主体、客体、主观方面、客观方面,但为了让更多非法律人士看懂,笔者舍弃晦涩专业的法律分析,仅从税法角度予以概要的通俗阐述。

1.纳税人具有偷税的主观故意吗?

《税收征管法》第六十三条,是税务机关认定纳税人偷税的法律依据。判决书认定,被告企业多列的支出都是真实支出,但税务机关认为不符合企业所得税税前扣除条件,那么企业列支的这些真实支出,是否属于《税收征管法》第六十三条中虚假申报、不缴或者少缴应纳税款的情形呢?

笔者检索到《国家税务总局关于北京聚菱燕塑料有限公司偷税案件复核意见的批复》(税总函〔2016〕274号 )文件,文件明确:“根据《条例》,该企业为部分管理人员购买的商业保险支出不得在企业所得税税前扣除。但是,该企业税前扣除的上述支出,是企业真实发生的支出。

根据你局提供的材料:一、除本案所涉及稽查外,未对该企业进行过其他稽查立案处理;二、除本案所涉违规列支行为外,未发现该企业成立以来存在其他违规列支行为;三、本案所涉该企业为部分管理人员购买的商业保险已在当期代扣代缴了个人所得税。据此,从证据角度不能认定该企业存在偷税的主观故意。综上,我局同意你局的第二种复核意见,即不认定为偷税。”

从判决书可以看出,被告企业的支出是真实发生支出,且被告企业除判决书所述列支外无其他违规列支,税务处罚也仅一次。涉税事实与国税总局文件所述情形相同。

本案与文件所述不同点的是,文件确定的企业只有一笔违规列支行为,而本案有五个违规列支行为,但五个违规列支都是真实发生的支出,且五个真实支出不能取得发票或凭证的原因,均符合现实社会生活实际情况。

例如本案,原材料损耗确实很难取得相应凭证,贴现利息支出尤其是支付给自然人的贴现利息更是很难取得发票;消防大队不是纳税单位,慰问金不能提供相关凭证是现实情况;支付的技术转让费,究竟是无形资产还是企业研发费用,是摊销还是一次性支出,则应根据企业实际利用结果来确定,税收上没有硬性规定。

对于土地出让金,判决书描述简单,但从土地出让金性质来看,企业收到所谓土地出让金,应是政府给予的土地财政补贴,按照《企业会计准则》,财政补贴应在土地使用年限内分期确认收益,而企业在税收上作分期收入,应是错误理解税收政策所致。

因此,判决书陈述的五个涉税事实,与国家税务总局的文件规定相似度很高,被告应不具备偷税的主观故意。

2.未取得发票的真实支出不能税前扣除吗?

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

本案与企业所得税税前扣除有关三个事实都是真实的,也是与企业生产经营有关的合理支出,按照企业所得税法可以税前扣除,发票仅是证明企业真实支出的凭证之一,实际上,在税务机关已经认可真实支出前提下,发票已经失去了证明真实性的作用。

3.未取得发票却税前扣除就直接定性为偷税吗?

《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)第十五条规定,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

根据上述规定,对于企业未取得发票却税前扣除的行为,公告明确了企业还可以在60日内补救的方法,说明公告对于上述情况不确认为偷税行为,而是对企业常规性错误给予补救,而本案只字未提第28号公告,也未说明被告企业是否在60日内进行了处理,就直接认定被告企业是偷税,这是明显错误。

4.是赞助支出还是公益性捐赠?

被告企业“赞助消防大队八一慰问金2万元,会计以法定代表人签字白条入账作为支出在企业所得税前申报扣除”,虽然企业入账使用了“赞助”一词,但该笔慰问金究竟是赞助性质还是公益性捐赠性质呢?

根据《企业所得税法实施条例》第五十一条,公益性捐赠是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。第五十四条规定,赞助支出是指企业发生的与生产经营活动无关的各种非广告性质支出。

根据上述规定并结合本案事实,企业支付给消防大队的“八一慰问金”,专用于节日优抚消防官兵,此属于典型的公益性捐赠性质,而不应是赞助支出的性质。而对于公益性捐赠,不超过年度利润总额12%的部分,准予扣除,若暂时没有合法凭证,应当给予取得合法凭证的合理期限,而不宜直接依据“赞助”字面意义,认定成赞助性质且定性为偷税。

写在后面的话

笔者声明,本文分析,仅限于对判决书文本的粗浅见解,仅供读者学习探讨,不作为任何价值的引用或利用。

笔者认为,税收的实质是法律,税收是民商事法律行为结果在税法上的适用。律师办理涉税业务,一定要先学习税收知识和税法政策,掌握涉税业务的实质,如此才能做到尊重法律,尊重专业,才能让法庭的表现,不再是事实以外的乏力辩解,让“最大限度地为当事人争取合法权益”,真正成为律师执业的真诚表达。

税收蓝海无边,必将人才济济,惟愿中国税务律师事业,从今迈步,兴旺发达。

关注我们

关注我们 助理微信

助理微信